w&w partners

shanghai公司商事服务中心

新《公司法》——从会计视角看资本公积弥补亏损

2024-12-06

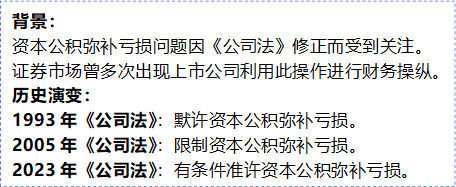

资本公积弥补亏损本是平平无常的一项简单财务处理,也是公司法律领域不常引起关注的细节问题,其所以随着《公司法》的修正而再次成为热点话题,一项重要的直接原因其实在于证券市场不断出现的上市公司出于各种目的施此财技并运斤成风之现象。事实上,资本公积弥补亏损基于独特的财务和税务逻辑,塑造了公司的利润分配格局,财务处理背后体现的是公司经营自主权与股东利益保护、债权人利益保护之间的平衡关系,而这些正是公司法所不得不察的核心问题。在我国《公司法》历次修法中,“资本公积能否用于弥补亏损”这一课题,简而言之经历了“1993年《公司法》默许——2005年《公司法》限制——2023年《公司法》有条件准许”的变化过程。在这一过程中,法律的演变与资本公积弥补亏损的财务会计规则之间互动为伴、相辅而行。

1、资本公积弥补亏损的会计“游戏”

资本公积弥补亏损问题滥觞于“债务重组收益”。1998年,财政部公布的《企业会计准则--债务重组》(财会字〔1998〕24号)规定债务人应将重组债务的帐面价值与支付的现金之间的差额作为债务重组收益计入当期损益。该会计准则公布后,证券市场出现了业绩亏损的上市公司年底突击债务重组、创造会计利润的情形。因此,财政部又公布了《企业会计准则——债务重组(2001)》,要求将上述债务重组收益计入资本公积,希望以此围堵债务重组收益对利润表的直接影响,杜绝以非正常生产经营利润美化财务报表,从而对投资者构成误导。

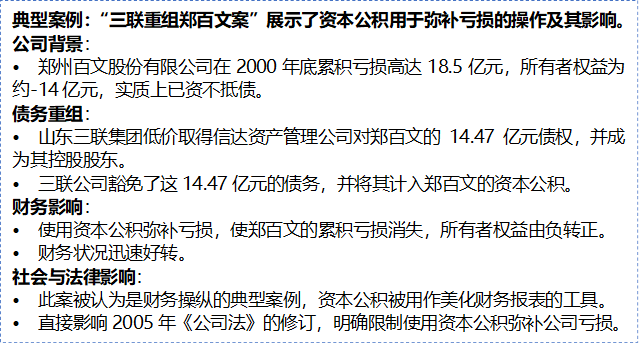

利润表的半壁失守之后,上市公司很快就发现了新的突破口,即通过资本公积弥补亏损,从而在资产负债表中改善财务状况。典型案例为发生于2001年的“三联重组郑百文案”。郑州百文股份有限公司(简称“郑百文”)在2000年底时累积亏损18.5亿元,股本和资本公积共约4.5亿元,所有者权益已为约-14亿元,已经实质陷于资不抵债[[i]]。山东三联集团有限责任公司(简称“三联公司”)在债务重组中低价取得信达资产管理公司所拥有的对郑百文14.47亿元债权,并成为其控股股东。然后,三联公司豁免该14.47亿元债务并计入郑百文的资本公积,再用资本公积弥补累积亏损,从而可以使郑百文的累积亏损完全消失,所有者权益也由负转正,财务状况迅速好转。“三联重组郑百文案”在当时被认为是利用财务安排美化财务报表的典型案例,资本公积被认为是财务操纵的工具,使得财务报表无法正常反映公司的实际情况。该案例直接影响了2005年修订《公司法》明确限制资本公积弥补公司亏损。

资本公积弥补亏损的剧情至此远未停歇,当资本公积在资产负债表右端的活动空间进一步压缩后,上市公司依然很快就在所有者权益内部发现了可以暗度陈仓的曲径。在通过资产重组改善财务表现的动机驱使及2005年开始的股权分置改革背景下,证券市场出现了先以资本公积转增股本、再减资弥补亏损的案例。通过利用《公司法》未禁止注册资本弥补亏损这一规定,使得资本公积即便不通过负债,仅在资产负债表右下部分这一隅之内依然可以坐断东南,借道实收资本弥补亏损并改善财务报表,从而为上市公司创造利润分配及再融资的条件。对这一灰色区域,至2012年证监会发布的《上市公司监管指引第1号——上市公司实施重大资产重组后存在未弥补亏损情形的监管要求》才予以澄清,明确要求“相关上市公司不得采用资本公积金转增股本同时缩股以弥补公司亏损的方式规避上述法律规定。”

不过,与上市公司借此美化报表遭遇监管堵截的待遇不同,为了绕道《首次公开发行股票并上市管理办法》关于“最近一期末不存在未弥补亏损”等禁止性规定,存在未弥补亏损的拟IPO企业在股份制改造中以股东投入的缩减来实现亏损弥补的盈余调节的操作,则得到了证券监管机构的认可。2019年底,为适应注册制改革的精神,监管机构发布《关于首发企业整体变更设立股份有限公司时存在未弥补亏损事项的监管要求》,默许认可了股改中这一操作,但是要求存在该情形的发行人应当自完成整体变更的工商登记后运行满36个月,后在2020年6月修订的《首发业务若干问答》中彻底放开相关限制。

近年来,在支持科创属性企业、新质生产力企业等融资,提高上市公司整体分红水平等背景之下,证监会及证券交易所制定并出台一揽子落实“国九条”配套政策文件和制度规则,这些因素最终成为新《公司法》解除资本公积弥补亏损限制的影响因素之一。

2、资本公积金的含义

在财务会计中,所谓资本公积弥补亏损,其实仅是一项普通的财务处理,表现为公司财务记录和财务报表中的所有者权益内相关科目或项目的金额调整,无论是会计处理上,还是业务背景上,资本公积弥补亏损均不实际存在“资金使用”的资金流动。其经济意义在于使用资本公积金弥补亏损可以帮助企业甩掉亏损包袱,有利于吸引投资者。但资本公积金弥补亏损打破了资本和利润的界限,如无完善的操作细则规范,容易成为财务操纵的手段,甚至便利股东抽逃出资,影响债权人的权益保障。

关于资本公积的含义,原《公司法》第一百六十七条、新《公司法》第二百一十三条对资本公积作出了描述性规定,即公司发行股份所得的溢价款、发行无面额股所得股款未计入注册资本的金额以及国务院财政部门规定列入资本公积金的其他项目,应当列为公司资本公积金。上述规定实际上只明确了资本溢价这一种资本公积,而将资本公积的“其他项目”交由财政部门予以规定。

根据财政部门制定的《企业会计准则》,资本公积是指企业收到投资者的超出其在企业注册资本(或股本)中所占份额的投资,下设的两个明细科目为资本溢价(股本溢价)和其他资本公积,其他资本公积主要包括如以权益结算的股份支付,等待期内,按照授予日权益工具的公允价值计算确定的金额,及长期股权投资权益法下,被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动对投资单位的影响。

分析上述规定,按照来源可以将资本公积分为两类:资本溢价(股本溢价)等属于股东投入、公司已经实际取得的资产流入;其他资本公积则是基于会计核算要求产生的账面波动,并无实际资产流入公司,在基础资产的日后处置、转让时才可能真正实现确定的资产流入公司。既然公司的亏损是真实的资产减损,那么可以用来弥补亏损的也应该是真实的资产,可以用来弥补亏损的资本公积同样应该是对应了曾经真实流入或存在于公司的资产的那部分资本公积。

3、“按照规定使用资本公积金”

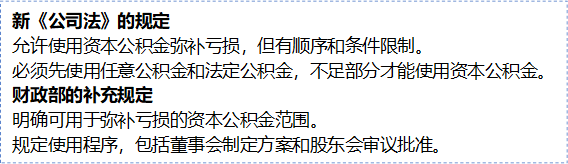

原《公司法》规定“资本公积金不得用于弥补公司的亏损。”,新《公司法》第二百一十四条将其修改为“公积金弥补公司亏损,应当先使用任意公积金和法定公积金;仍不能弥补的,可以按照规定使用资本公积金”。即允许使用资本公积金弥补公司亏损,并对弥补亏损的顺序作出规定,同时授权财政部门等制定具体规则。

2024年10月29日,财政部办公厅发布了《关于向社会公开征求<财政部关于新公司法、外商投资法施行后有关企业财务处理问题的通知>意见的通告》,拟从可用于弥补亏损的资本公积金的范围和程序两个方面,对新《公司法》的“按照规定”作出落实。

(1)可用于弥补亏损的资本公积金的范围

可用于弥补亏损的资本公积金限定为“股东投入形成的金额确定、由全体股东共享且未限定用途的资本公积金”,将虚拟的未对应真实流入公司的、尚未实现的或后续会发生重大调整的资本公积排除在弥补亏损之外,从而避免公司操纵利润分配、变相抽逃出资。

同时,为避免企业通过年中使用资本公积金弥补亏损调节利润,掩盖年度经营情况,避免企业通过超额冲减未分配利润变相分配公积金甚至减少资本,以及为保证资本公积金持续稳定,规定了“以本企业年度财务会计报告为依据,以未分配利润负数冲减至零为限”,并且“弥补亏损后,资本公积金余额不得为负”。

(2)使用资本公积金弥补亏损的程序

在新《公司法》第二百一十四条第二款及第二百二十五条第一款规定的按照“任意公积金和法定公积金——资本公积金——注册资本”之顺序弥补亏损的基础上,细化规定内部决策程序需由董事会制定方案,提交股东会审议批准,并且方案需具备特定的必要内容。

综上所述,资本公积金弥补亏损可以打破资本和利润的界限,容易成为财务操纵的手段,影响公司的利润分配格局。新《公司法》解除了资本公积弥补亏损的限制,但是并不意味着公司可以自由、任意的调节财务报表,需要同时关注财政主管部门、会计监管机关对范围和使用程序等方面操作细则的规定。

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

注释[1]来源:郑州百文股份有限公司(集团)二00一年年度报告

http://www.cninfo.com.cn/new/disclosure/detail?plate=sse&orgId=gssh0600898&stockCode=600898&announcementId=542240&announcementTime=2002-02-06%2019:38

公众号

公众号 客服微信

客服微信