w&w partners

shanghai公司商事服务中心

一文读懂新规《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

2020-08-282020年8月20日,最高人民法院举行新闻发布会,发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《新规》)并回答记者提问。最高人民法院审判委员会副部级专职委员贺小荣,最高人民法院审判委员会委员、民一庭庭长郑学林,最高人民法院民一庭副庭长刘敏出席发布会并介绍相关情况。最高人民法院新闻发言人李广宇主持发布会。

那么《新规》具体主要修订了哪些内容,我们一起来看一下:

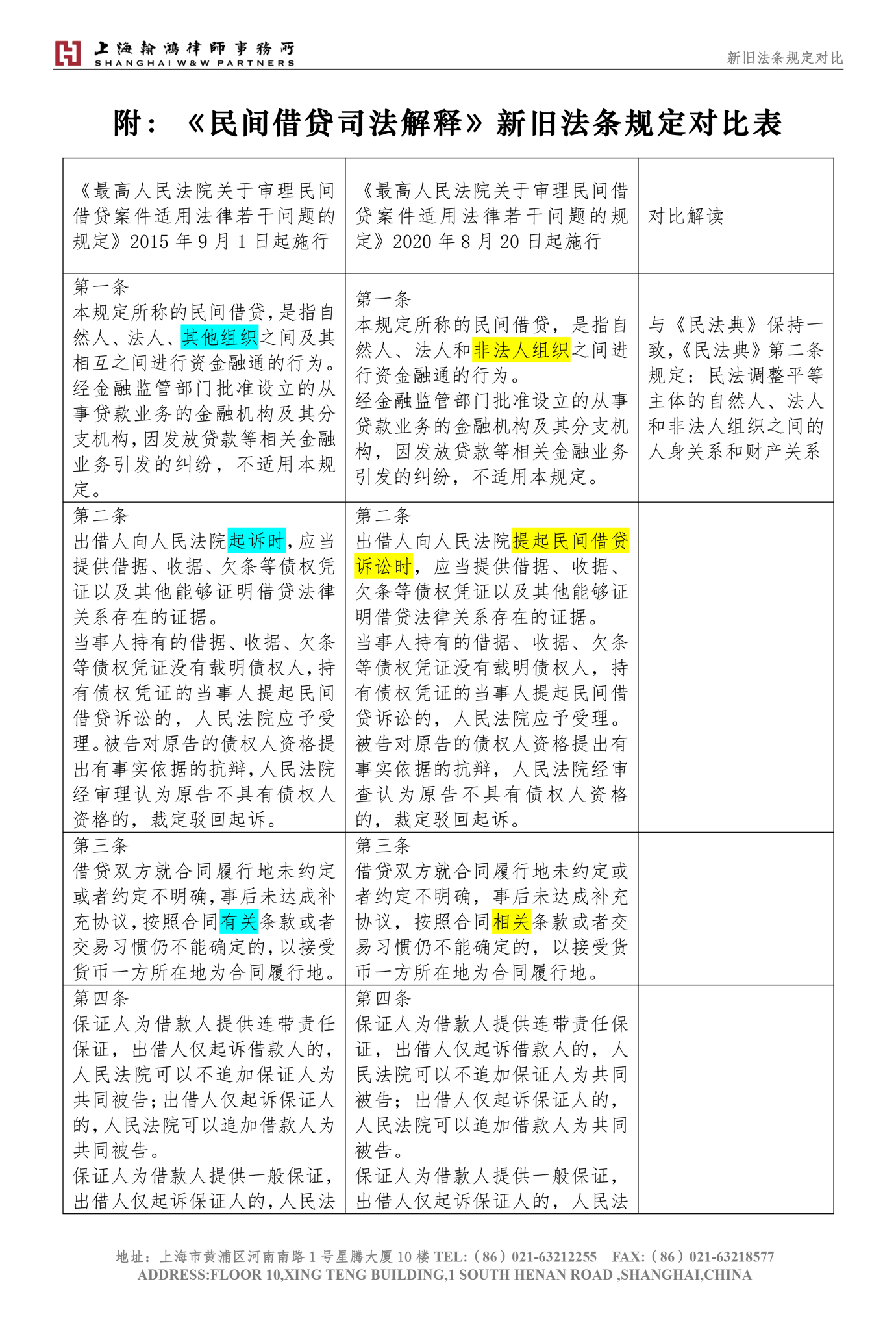

一、《新规》第9条

根据《民法典》第六百七十九条规定:“自然人之间的借款合同,自贷款人提供借款时成立。”为了与《民法典》保持一致,进一步明确自然人之间借款合同的实践合同属性,同时理顺合同成立与生效之间的关系,《新规》第九条将原来的“具有下列情形之一,可以视为具备合同法第二百一十条关于自然人之间借款合同的生效要件”改为了“自然人之间的借款合同具有下列情形之一的,可以视为合同成立”。即从此明确了:借款交付的,合同成立,但若存在合同无效情形的,仍将被认定为无效。

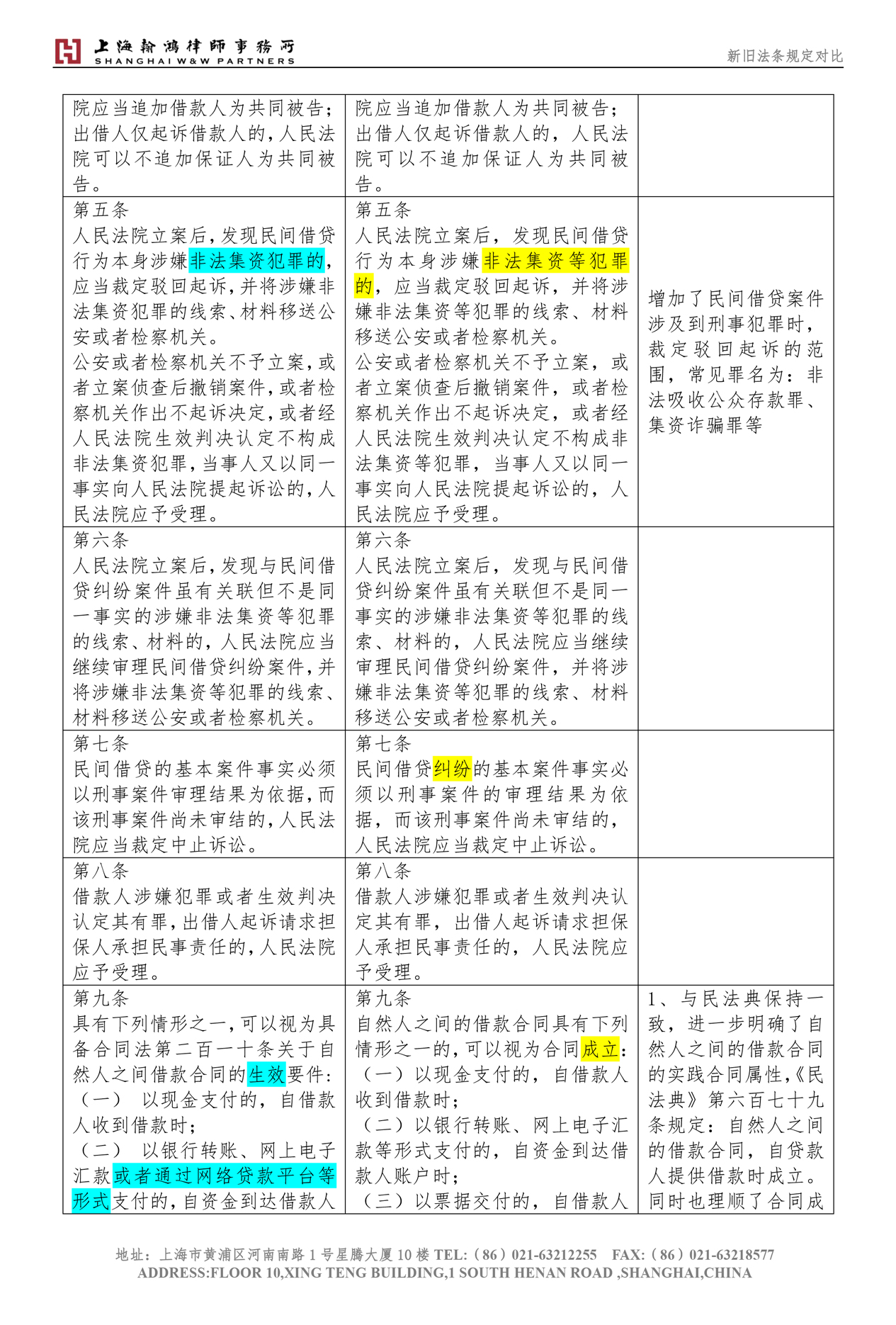

二、《新规》第14条

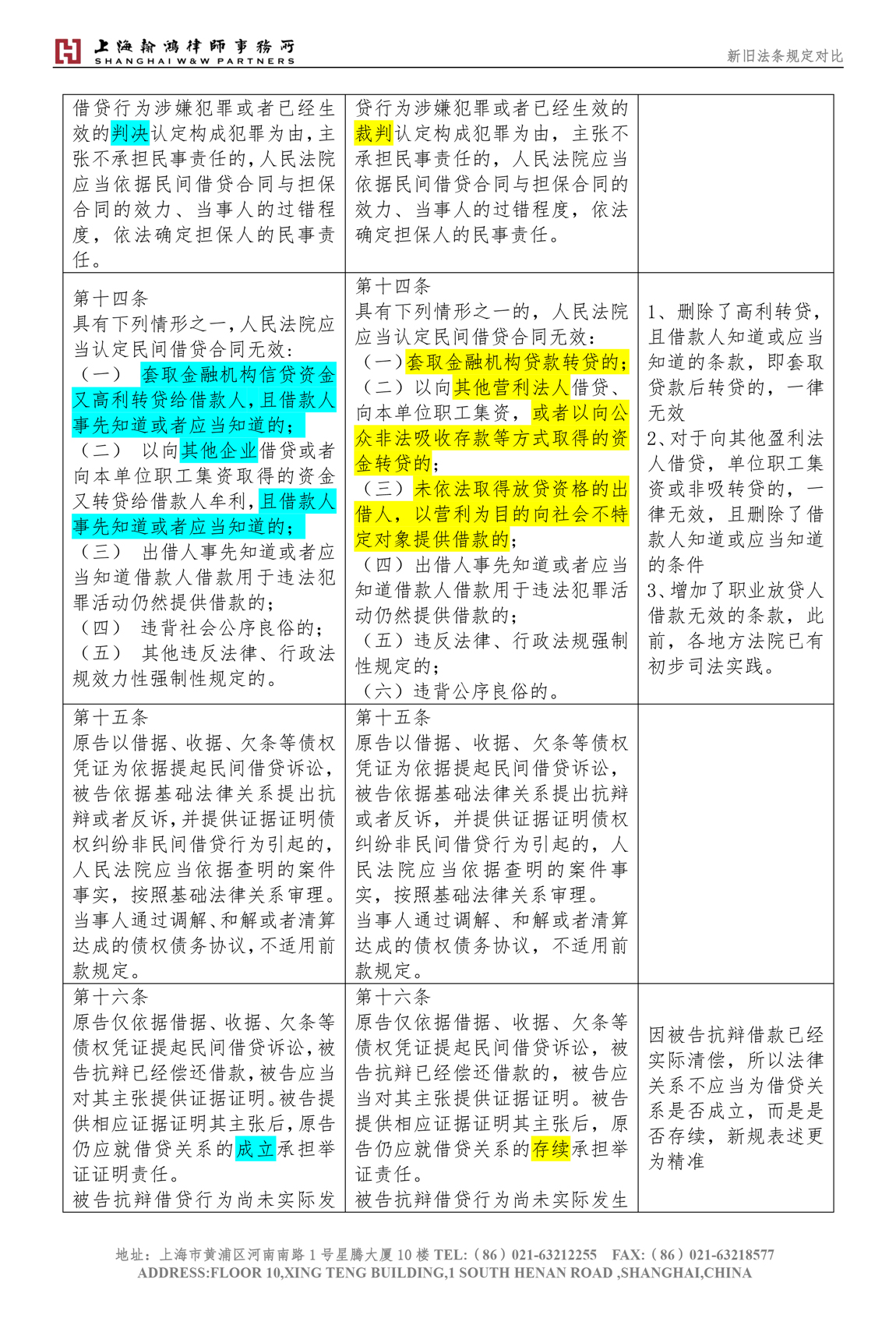

1、在民间借贷合同无效的多种情形中,又增加了“职业放贷人借款无效”的条款。此前,社会各界对于以“民间借贷”为名,未经金融监管部门批准而面向社会公众发放贷款的行为意见较大,此类行为容易与“套路贷”“校园贷”交织在一起,严重影响地方的金融秩序和社会稳定,严重损害人民群众合法权益和生活安宁。因此,在本次修订过程中,增加了前述职业放贷人借款无效的条款予以规制。

2、严格限制转贷行为。此前,有的企业从银行贷款后再转贷,特别是少数国有企业从银行获得贷款后转手从事贷款通道业务,违背了金融服务实体的价值导向,故本次最高院决定对原司法解释第十四条第一项“套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的”合同无效情形,修改为《规定》第十四条第一项“套取金融机构贷款转贷的”即不论利率高低,也不论借款人知晓与否,凡是套取贷款后转贷的,一律无效。

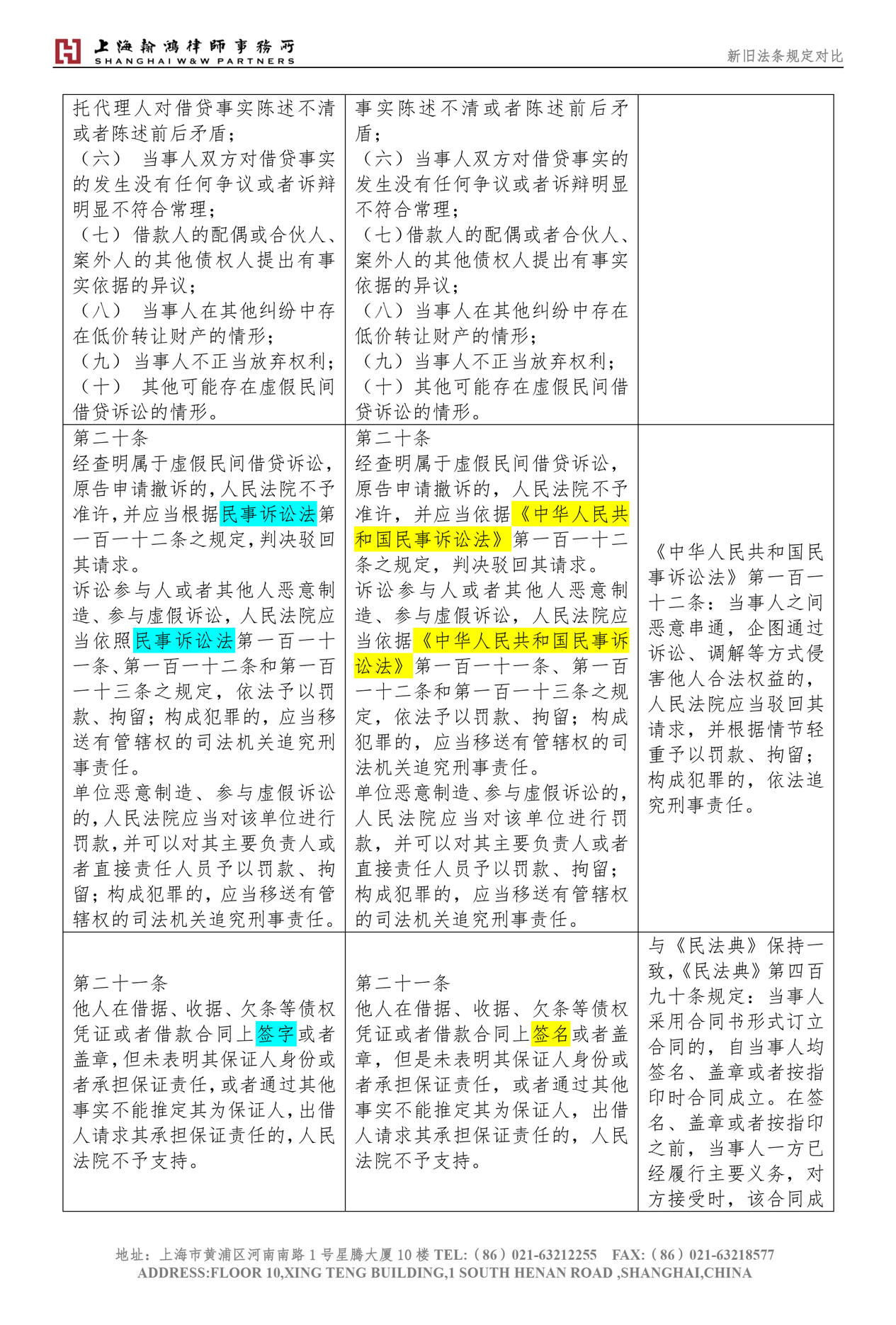

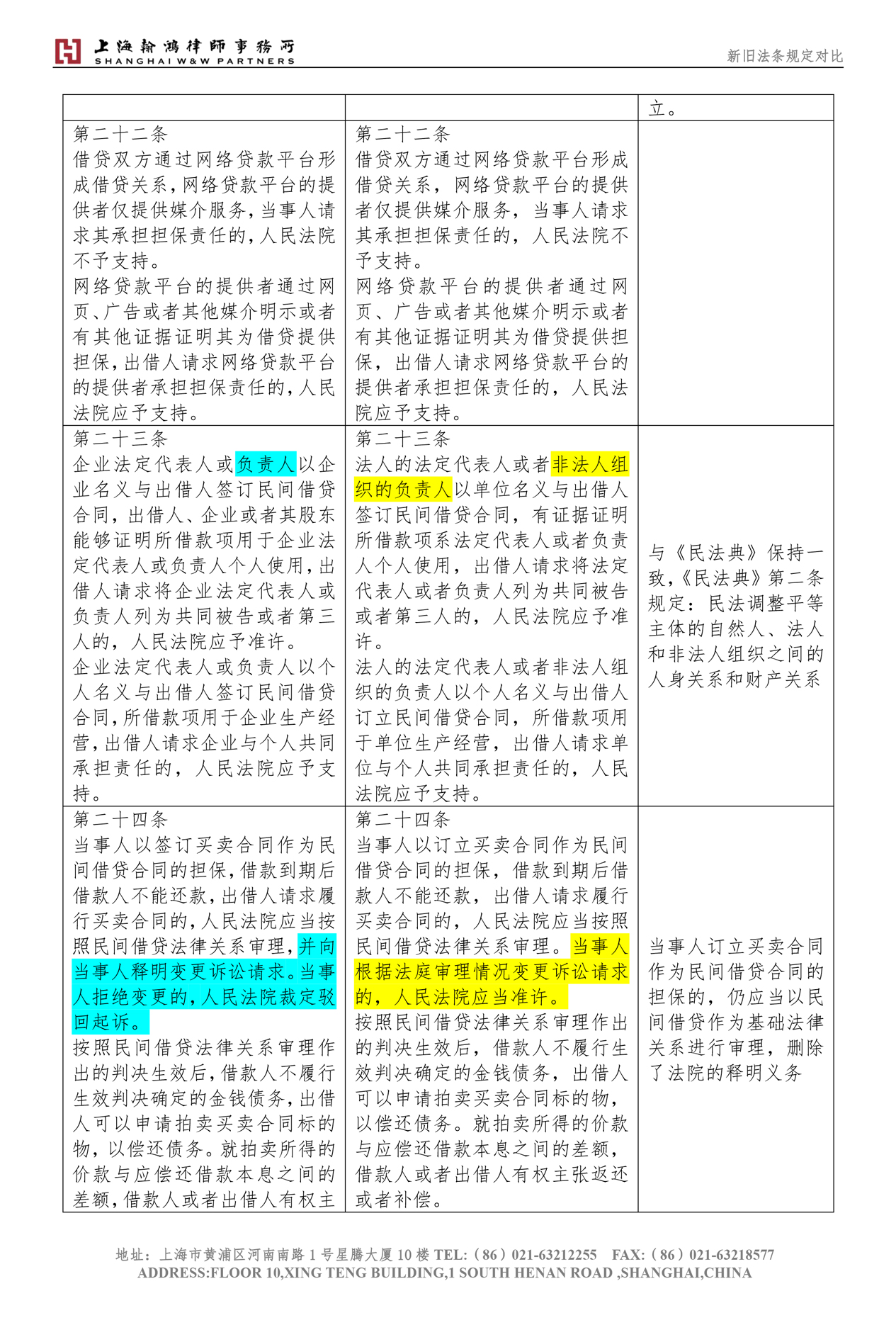

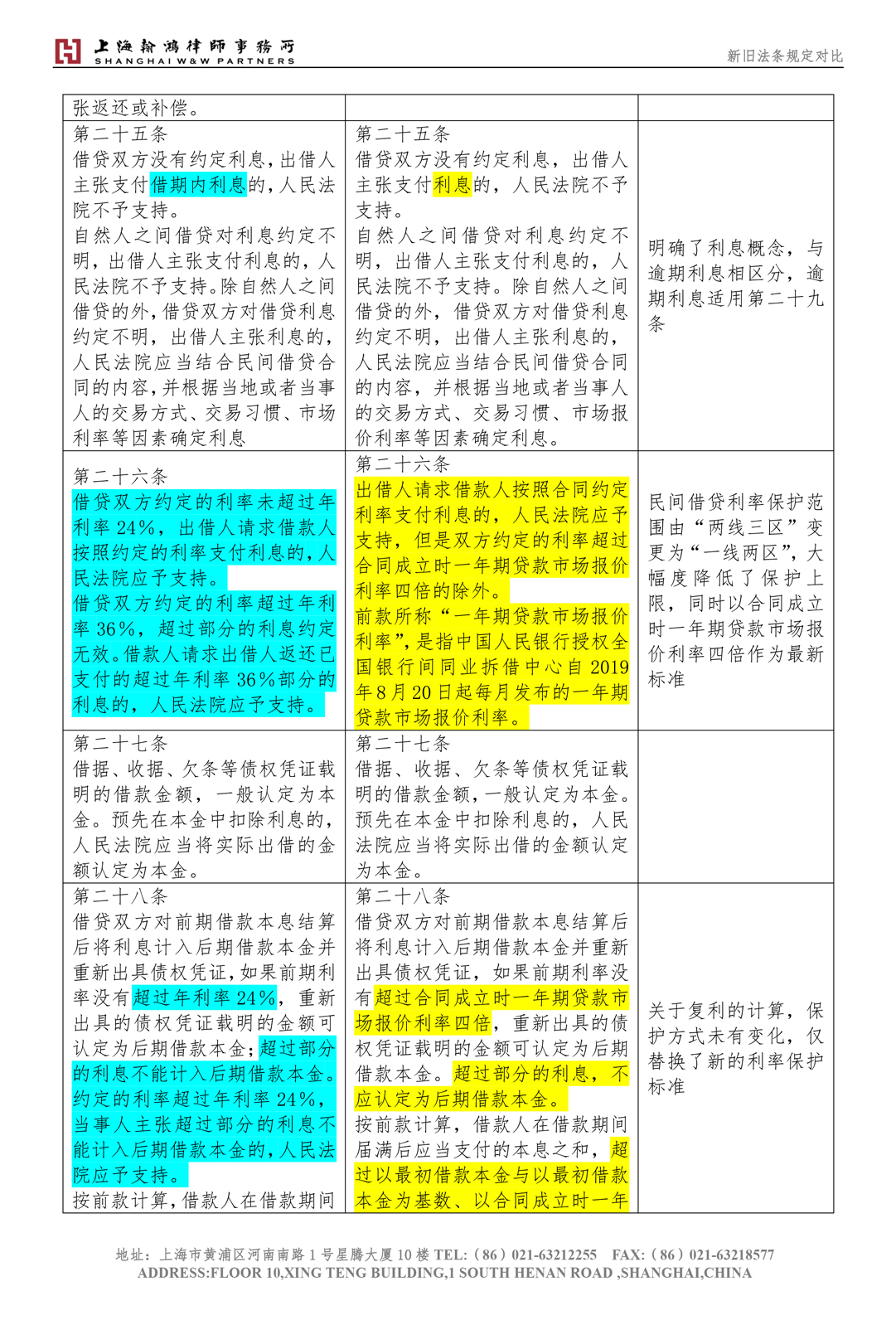

三、《新规》第26条

最高人民法院在认真听取社会各界意见并征求金融监管部门意见建议的基础上,经院审判委员会讨论后决定:以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定,大幅度降低民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。

四、《新规》第28条、29条、30条

根据《民法典》第六百八十条规定:“禁止高利放贷,借款的利率不得违反国家有关规定。”在这次司法解释修改的过程中,最高人民法院认真贯彻落实民法典关于“禁止高利放贷”的原则精神,并对相关条款作出对应调整,具体如下:

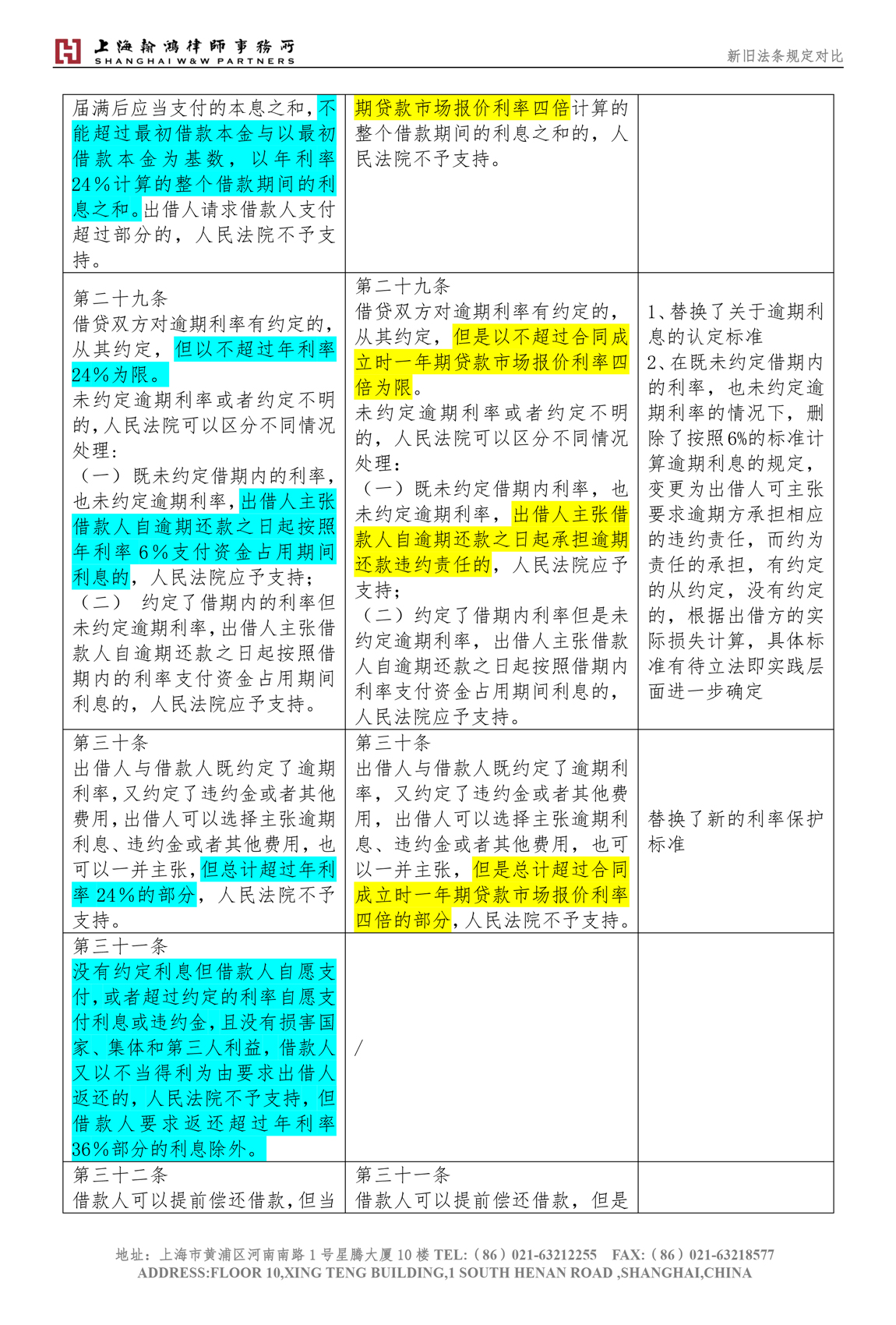

1、是继续执行更加严格的本息保护政策。即借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

2、是当事人约定的逾期利率也不得高于民间借贷利率的司法保护上限。即借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期贷款市场报价利率四倍为限。3是当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。即出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

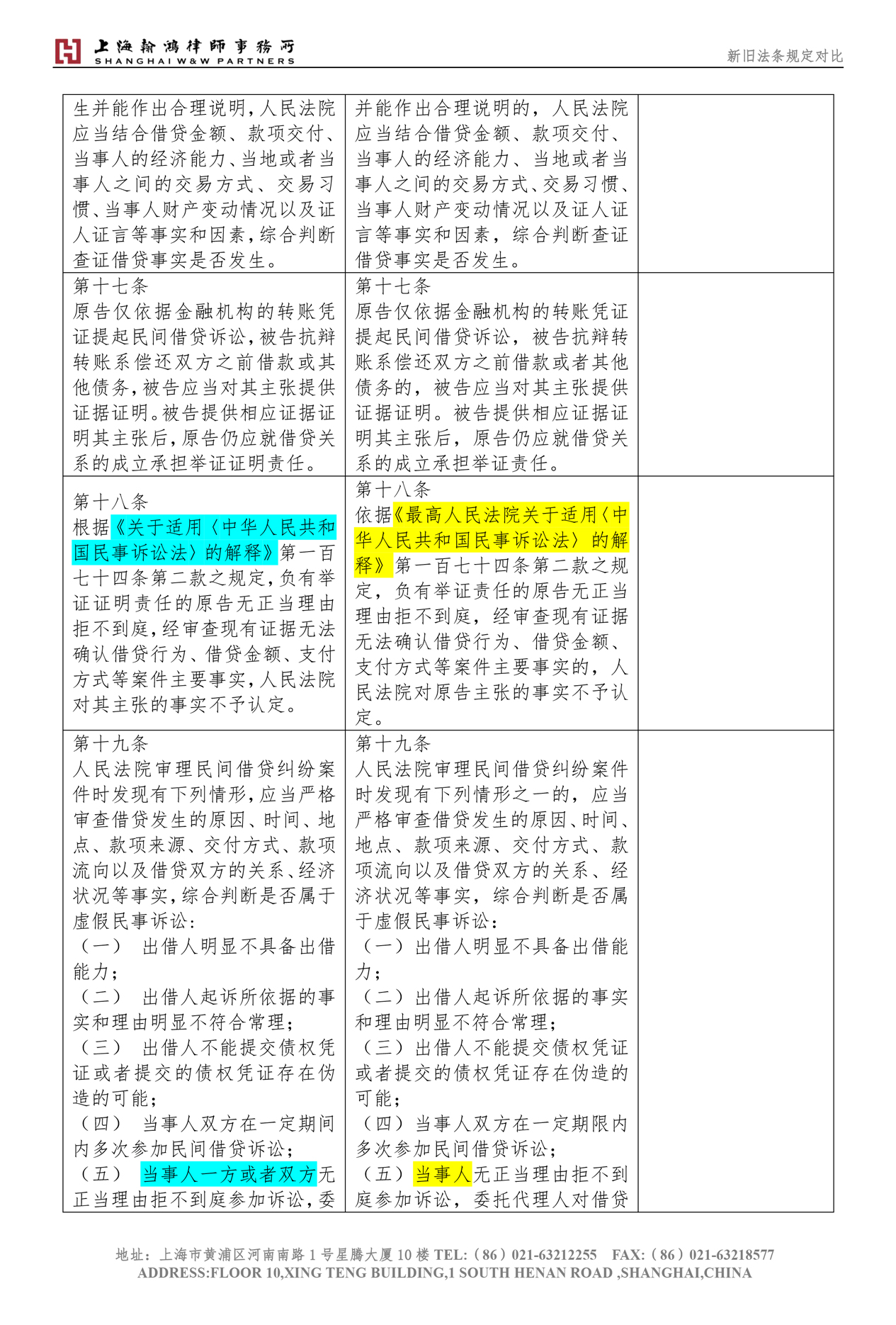

↓(点击查看大图)↓

公众号

公众号 客服微信

客服微信